Bewertung von Wandelanleihen Eine Analyse unter Berücksichtigung von unsicheren Zinsen und Aktienkursen

-

- Taschenbuch ausgewählt

- eBook

-

Sprache:Deutsch

102,90 €

inkl. gesetzl. MwSt.,

Beschreibung

Produktdetails

Einband

Taschenbuch

Erscheinungsdatum

29.04.2002

Abbildungen

XXVI, mit 18 Abbildungen und 16 Tabellen 21,0 cm

Verlag

Deutscher UniversitätsverlagSeitenzahl

318

Maße (L/B/H)

21/14,8/1,9 cm

Gewicht

440 g

Auflage

1. Auflage

Sprache

Deutsch

ISBN

978-3-8244-7572-8

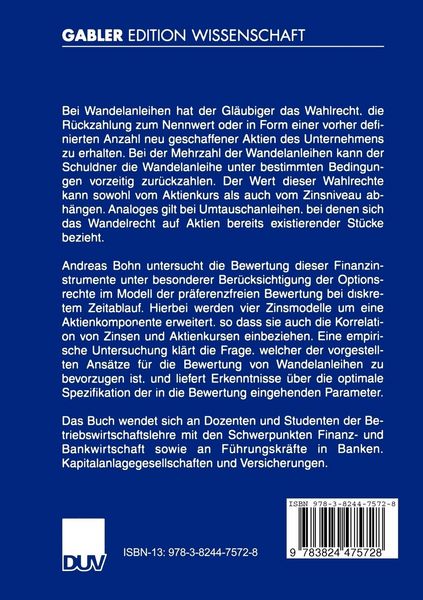

Andreas Bohn untersucht die Bewertung dieser Finanzinstrumente unter besonderer Berücksichtigung der Optionsrechte im Modell der präferenzfreien Bewertung bei diskretem Zeitablauf. Hierbei werden vier Zinsmodelle um eine Aktienkomponente erweitert, so dass sie auch die Korrelation von Zinsen und Aktienkursen einbeziehen. Eine empirische Untersuchung klärt die Frage, welcher der vorgestellten Ansätze für die Bewertung von Wandelanleihen zu bevorzugen ist, und liefert Erkenntnisse über die optimale Spezifikation der in die Bewertung eingehenden Parameter.

Noch keine Bewertungen vorhanden

Verfassen Sie die erste Bewertung zu diesem Artikel

Helfen Sie anderen Kundinnen und Kunden durch Ihre Meinung.

Kurze Frage zu unserer Seite

Vielen Dank für Ihr Feedback

Wir nutzen Ihr Feedback, um unsere Produktseiten zu verbessern. Bitte haben Sie Verständnis, dass wir Ihnen keine Rückmeldung geben können. Falls Sie Kontakt mit uns aufnehmen möchten, können Sie sich aber gerne an unseren Kund*innenservice wenden.

zum Kundenservice